2023年中國大米行業上市公司全方位對比與展望

2023年,隨著全球糧食安全議題持續升溫及國內居民消費結構升級,中國大米行業在穩定保供的主旋律下,也面臨著成本波動、市場競爭加劇與消費需求多元化的挑戰。作為行業的中堅力量,各大上市公司的發展態勢與戰略布局,深刻影響著市場格局與未來走向。本文將從業務布局、經營業績、戰略規劃及技術動態等多個維度,對國內主要大米行業上市公司進行全方位對比分析。

一、 核心上市公司業務布局匯總

目前,國內大米行業的上市公司主要包括以全產業鏈運營見長的綜合性糧商,以及聚焦于大米加工與品牌營銷的專業型企業。

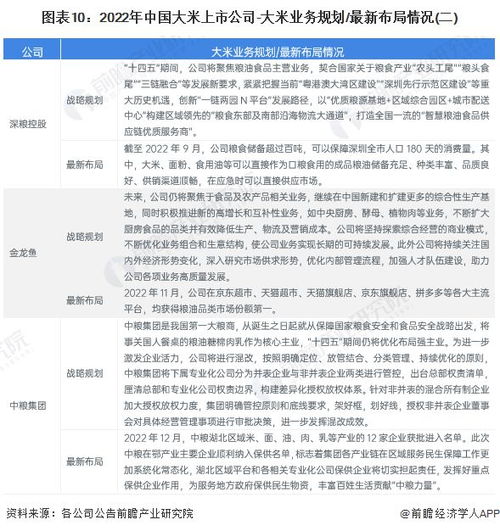

- 中糧集團(旗下相關業務):作為國家糧食安全戰略執行主體,其大米業務布局最為完整,覆蓋國內外優質糧源基地、倉儲物流、加工制造到品牌終端(如“福臨門”)的全鏈條。優勢在于規模、資源掌控力和抗風險能力。

- 金龍魚(益海嘉里):憑借“金龍魚”等強勢品牌和遍布全國的綜合性生產基地,構建了從水稻加工到米面油綜合供應的龐大網絡。其業務更側重于消費端品牌運營和渠道深耕,產業鏈協同效應顯著。

- 北大荒:核心優勢在于上游,擁有中國規模最大、現代化程度最高的商品糧生產基地。其大米業務依托自有優質原糧,重點發展中高端品牌米(如“北大荒”品牌),是“從田間到餐桌”安全可追溯體系的代表。

- 金健米業、東方集團(農業板塊)等:屬于區域性龍頭企業或專業化上市公司。業務布局相對聚焦,通常在特定區域擁有較強的原料采購、加工和品牌影響力,部分企業正通過產品創新和渠道拓展尋求全國化突破。

二、 2022-2023關鍵財年業績對比透視

從已披露的2022年年報及2023年季度報告看,各公司業績呈現分化:

- 營收與規模:金龍魚、中糧系企業營收規模遙遙領先,體現了其綜合平臺的體量優勢。北大荒的營收增長相對穩定,受益于糧價高位運行及產品結構優化。部分區域性企業則受區域性市場競爭及成本壓力影響,營收增長承壓。

- 盈利能力:行業整體毛利率受國際糧價、農資成本上漲及終端價格傳導不暢等因素擠壓。金龍魚等通過規模采購、精益生產和產品組合優化來平滑波動。北大荒因上游資源優勢,毛利率相對穩健。品牌溢價高、產品附加值高的高端米業務板塊,成為部分企業盈利的重要支撐點。

- 現金流與抗風險能力:大型綜合性企業現金流普遍更為充沛,倉儲物流資產雄厚,抵御周期性波動的能力更強。專業型企業的現金流與經營業績的關聯度更高,波動性相對較大。

三、 未來業務規劃與發展戰略聚焦

面對各上市公司戰略規劃呈現出共性趨勢與個性路徑:

- 產業鏈縱向深化與橫向拓展:龍頭企業繼續向上游品種研發、訂單農業延伸,向下游食品加工、中央廚房等領域拓展,以提升價值鏈控制力。例如,布局優質水稻種子、建設深度加工項目等。

- 品牌化與產品高端化:消費升級驅動下,各公司均加大品牌投入,大力發展有機米、富硒米、地理標志產品等中高端品類,通過細分市場打造差異化競爭優勢。

- 綠色發展與數字化轉型:ESG理念深入滲透。規劃重點包括建設智慧農場、推廣綠色種植技術、打造低碳加工生產線。數字化轉型覆蓋從生產管理、質量追溯到精準營銷的全流程,旨在提升效率與透明度。

- 渠道變革與新零售融合:在鞏固傳統商超渠道的積極擁抱社區團購、生鮮電商、直播帶貨等新渠道,構建線上線下融合的立體營銷網絡。

四、 行業技術交流與合作動態

技術是驅動產業升級的關鍵。當前行業技術交流主要圍繞:

- 種植端:優質高產水稻新品種的選育與推廣、節水節肥的綠色栽培技術(如水稻側深施肥)、病蟲害綠色防控技術等。

- 加工端:智能碾米、色選技術升級以降低碎米率、提升純度;副產品(如米糠)高值化利用技術(提取米糠油、膳食纖維等)備受關注,旨在提升綜合效益。

- 儲運與質量安全:低溫保鮮儲藏技術、基于區塊鏈等技術的全程質量安全可追溯系統,是保障品質、建立消費信任的重要技術方向。

- 合作模式:產學研合作日益緊密,上市公司與農業科研院所、高校共同建立研發中心或示范基地,加速科技成果轉化。行業峰會、專業論壇成為技術交流與協同創新的重要平臺。

結論與展望

2023年大米行業上市公司競爭已從規模擴張轉向質量、效率和價值鏈整合能力的比拼。擁有全產業鏈布局、強勢品牌和持續技術創新能力的企業,將在保障國家糧食安全與滿足市場消費升級的雙重使命中,獲得更穩固的競爭地位。行業整合有望加速,技術驅動下的精細化運營與可持續發展,將成為企業構筑長期護城河的核心。

如若轉載,請注明出處:http://www.hprx.cn/product/43.html

更新時間:2026-02-24 13:27:34